病気や事故、災害など、私たちの生活にはさまざまなリスクが存在します。

こうしたリスクに備えるために、民間企業から多くの保険商品が用意されています。

でも、どの保険が自分にとって最適なのか選ぶのは難しいですよね。

またついつい保険契約を充実させて固定費として家計を圧迫していることもあります。

ご自身の保険の加入状況・補償内容や、毎月の支払金額をしっかり把握していきましょう。

この記事では、保険契約を結ぶためのポイントと注意点についてお伝えします。

はじめに

保険は、何かあった時の備えです。

保険の始まりは紀元前から存在していて、古代ギリシャの海上事故の補償をきっかけに作られた制度だそうです。

当時は運搬する品物が、不慮の事故にあったときに備えていたようです。

現在の保険制度は、損害保険が起源となっているということですね。

現在日本で提供されている保険は、以下のような感じです。

- 医療保険 → 病気になったとき

- 火災保険 → 自宅が火災になったとき

- 自動車保険 → 自動車事故が起きたとき

その他にもさまざまな事象に対して、多数の保険商品が提供されています。

発生頻度が低いものの、損害額が大きくなることが想定される事象には保険で備えておきたいところです。

例えば、火災保険や自動車保険です。

何かあった時のリスクが大きいので、適切な保険の内容にしておくことです。

一方、発生頻度が高くても、損害額が少ないものは貯蓄で対応していくのがおすすめです。

損害が大きくなる事例

損害による負担が特に大きくなる事例としては、特に以下の3つが挙げられます。

この3つは保険契約ができるもののなかで、損害金額(賠償金額)が特に高くなる可能性が高いです。

そういったものの備えとして、保険は非常に重要な役割を果たします。

この先の人生を左右しかねない事象には、保険で備えておきましょう。

自動車事故(自動車保険)

人をケガさせてしまったり、車を破損してしまうと、高額な賠償金額となる可能性があります。

事故の状況によりますが、億を超える賠償金額になることもあり得ます。

自動車を運転する際には必須の保険です。

車両保険(自身への補償)については、必要に応じてオプションするのも良いでしょう。

住宅損害(火災保険・地震保険)

災害大国の日本で火災・地震による住宅損害は多数事例があります。

日本は定期的に大型地震が発生します。

住まいに関する保険も、保険は必須と言えるでしょう。

死亡(生命保険)

不慮の事故、病気など、生きていると何が起きるかわかりません。

家族の構成にもよりますが、状況によって備えておきたいです。

特に一馬力の世帯主の方には必須と言えます。

一方で、子供が自立している共働き世帯で、貯蓄がある場合には、不要ともいえます。

保険はどこで契約すると良い?

保険を契約する際には、下記に注意して契約すると良いでしょう。

合い見積もりする

保険契約は固定費となるため、1回労力をかけて選べばその後お得が長く続きます。

最初は時間をかけてしっかり選んでいきましょう。

現在は、ネットで契約できる保険もたくさんありますので、選択肢のひとつとしておくと良いでしょう。

下記のように多数の会社があります。

ネットの場合は、条件を入れるだけで見積もりも取れるため比較対象としておすすめです。

⇒ ライフネット生命 (生命保険)

⇒ SBI生命 (生命保険)

⇒ 楽天損保 (自動車・火災保険)

⇒ ソニー損保 (自動車・火災保険)

⇒ 三井住友海上 (自動車保険)

定期的な見直し

ライフスタイルの変化(結婚、出産、住宅購入など)に応じて、保険契約の見直しましょう。

状況に応じて、補償が多くなったり、不足することがあります。

定期的に補償を広げたり、過剰な場合は減らしていきましょう。

過剰な契約は避ける

保険契約は、あれもこれもと心配になってついつい欲張ってしまうものです。

本当に必要なものだけを厳選して、補償金額も大きくなり過ぎないように注意しましょう。

見直したい保険

一方で、以下の保険は見直したいポイントです。

特に、医療保険です。

なぜ民間の医療保険が不要なのか

日本では、2人に1人ががんになる時代ですが、国民健康保険・社会保険(健康保険)の制度が充実しているため、何かあった場合にも、自己負担はそこまで発生しないんです。

「高額療養費制度」については、しっかり理解しておきましょう。

これを活用することで、民間の医療保険が不要とまで言える状況になっています。

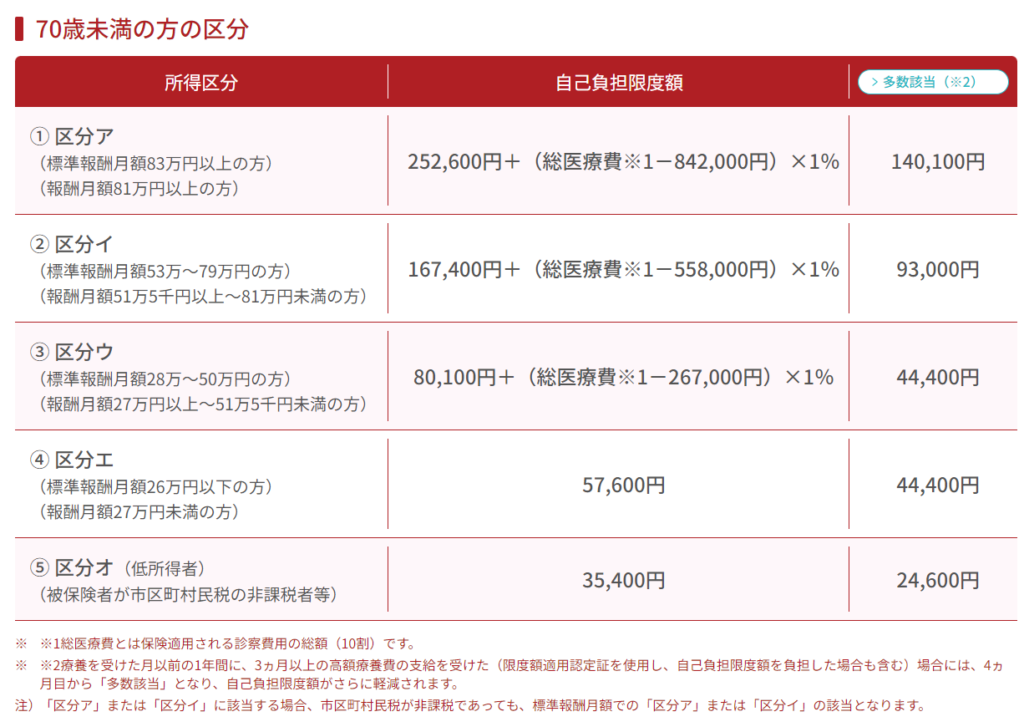

高額療養費制度とは

医療費には、高額療養費制度と呼ばれる自己負担の限度額が設定されています。

以下の通りです。

急な利用の場合は、かかった医療費を一時的に自分で負担する必要がありますので、ご注意ください。後日、還付申請をします。

日本の平均的な収入の「区分ウ」に該当する方が、1か月で100万円の医療費がかかったとしても、実際の支払いは「87,430円」(1か月上限)で済むということになります。

過度に心配し過ぎる必要がないことがわかります。

貯蓄・積立型にも注意

学資保険・個人年金保険・外貨建て保険など、積立型の保険なら、資産運用もできて、保険もついてお得!と思うかもしれませんが、そういった保険には運用に関する手数料が、保険料に多く上乗せして徴収されています。

資産運用をするなら、名著と言われる書籍を読んで、自身で運用することをおすすめします。

投資の世界は怪しく不透明なところがあると思われていますが、そんなことはありません。

まとめ

いかがでしたでしょうか。保険の契約を見直すきっかけになりましたでしょうか。

私は自動車保険を利用したことがあり、その際には保険の重要性を感じました。

私の不注意が大きかった事故であったため相手方への支払いが発生しましたが、事故後の金銭面の不安がありませんでした。

しかし、民間の医療保険については、不要だと感じて解約しています。

毎月5,000円程度の支払いがあったため、年間で60,000円です。こういった見直しで浮いた資金は、すべて資産運用に回しています。積み立てた金額が必要になるときには、増えているであろうと思っています。

医療保険については、日本は高額療養費制度が充実しているため、公的な保険で充分対応できます。

ある程度貯金があれば、過度に心配になる必要もありません。

保険は、上記で説明した通りすべて不要というわけではありませんが、必要なもの・不要なものをしっかり見定めていく必要があります。また、定期的に見直していきたいところです。

保険は良い制度ではありますが、余分なものを契約していると毎月の固定費が増える原因になります。

必要最低限にして、貯金や投資などを組み合わせて、家計管理ができれば蓄財も進めていきましょう。

ぜひ、保険契約を見直してみてください。